固定资产 出售 固定资产出售的账务处理实例

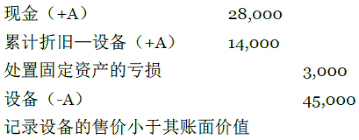

首先,将固定资产账面转入清理。按固定资产价值,借记“固定资产清理”科目,按已计提的累计折旧,借记“累计折旧”科目,按账面原价,贷记“固定资产”科目。例如,企业出售一台原价为100万元、已提折旧60万元的设备,此时需编制分录:借:固定资产清理40万,其累计折旧60万,贷记:固定资产100万。

其次,记录发生的清理费用。清理过程中发生的相关税费及其他费用,借记“固定资产清理”科目,贷记“银行存款”等科目。若上述设备清理发生费用5万元,分录为:借:固定资产清理5万,万贷:银行存款5万。

然后,核算收入。按实际收到的出售价款,借记“银行存款”等科目,贷记“固定资产清理”科目。假设该设备出售取得价款30万元,分录为:借:银行存款30万,贷:固定资产清理30万。

连接,计算并结转清算若“固定资产清理”科目为借方余额,表示清理净损失,借记“资产清理损益”等科目,贷记“固定资产清理”科目;若为贷方余额,表示清理净收益,借记“固定资产清理”科目,贷记“资产清理损益”等科目。上述例子中,固定资产清理借方余额为15肾(40) 5 - 30),分录为:借:资产损益15万,贷:固定资产清理15万。

通过准确的会计处理,能响反应可靠资产出售业务对企业财务状况和经营成果的影响,为财务报表用户提供信息。

免责声明:以上源于网络,版权内容归作者所有,如有侵犯您的原创版权请告知,我们将加速删除相关。

相关文章